Вьетнам стремится привлечь предприятия по переработке отходов, но инвесторы и поставщики сохраняют осторожность

Основные выводы:

Изменения в торговой политике ускоряют фрагментацию цепочек поставок: тарифы, экспортный контроль и ужесточение портового досмотра вынуждают китайских покупателей диверсифицировать источники поставок и пересматривать маршруты перевалки грузов.

Вьетнам оказывает политическую поддержку, но сталкивается со структурными ограничениями: стимулы сильны, но неформальные системы сбора платежей, строгие правила импорта и высокие капитальные затраты остаются основными препятствиями.

Неопределенность спроса ограничивает краткосрочные инвестиции: слабое потребление в Китае, Японии и Вьетнаме вызывает вопросы о том, какой объем новых мощностей по переработке отходов может быть освоен.

Сбои в торговле меняют потоки металлолома

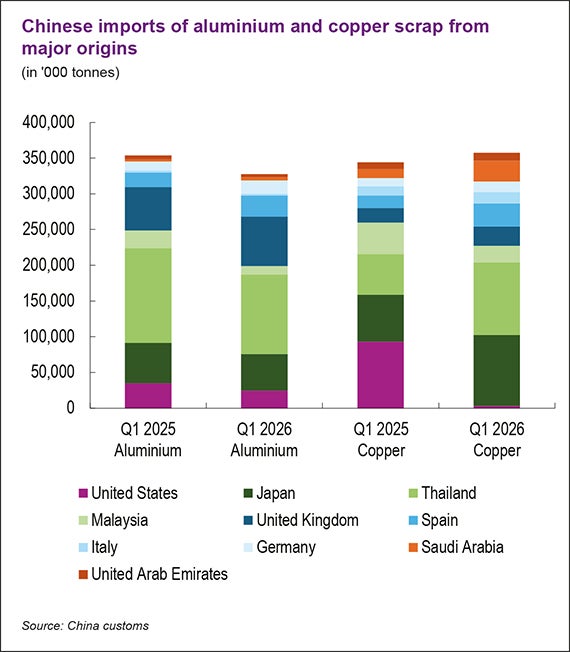

В условиях торговой войны между США и Китаем, в результате которой в апреле 2025 года пошлины на все американские товары, поставляемые в Китай, достигли 125% , китайские импортеры переработанных материалов — особенно медного и алюминиевого лома — все чаще перенаправляют грузы через перевалочные узлы в Юго-Восточной Азии и Японии.

Одновременно китайские покупатели стремятся диверсифицировать свои цепочки поставок, увеличивая объемы закупок из Европы, Великобритании и Ближнего Востока.

Однако с учетом возможного введения экспортных пошлин на экспорт алюминиевого лома из ЕС во втором квартале 2026 года, перебоев в поставках из Ближнего Востока и ужесточения портовых проверок в портах Таиланда, Малайзии и Японии, многие китайские покупатели задавались вопросом: куда дальше?

Вьетнам стремится усилить свою роль в переработке аккумуляторного и цветного металлолома

Вьетнам стремится привлечь новые инвестиции в свою отрасль переработки отходов в рамках более широкой программы достижения целевых показателей по нулевым выбросам к 2050 году, заявили представители министерства вьетнамской промышленности во время своих презентаций на выставке CMRA 2026.

В соответствии с пересмотренным законом Вьетнама о корпоративном подоходном налоге (КПН) , который был пересмотрен в 2025 году, предприятия по переработке отходов и утилизации отходов имеют льготную ставку КПН в размере 10% на 15 лет, в то время как производители энергосберегающей продукции имеют льготную ставку КПН в размере 17% на 10 лет, а все остальные инвестиционные проекты облагаются стандартной ставкой 20%.

В соответствии с Постановлением 21/2025/QĐ TTg, предприятия по переработке батарей могут подавать заявки на получение до трех пакетов поддержки в год, каждый на сумму до 20 миллиардов вьетнамских донгов (800 000 долларов США) — это мера, направленная на снижение инвестиционных рисков на ранних этапах.

В апреле 2026 года Вьетнам также объявил о пересмотре своей системы расширенной ответственности производителя (EPR) в соответствии с Постановлением № 110/2026/NĐ-CP, которое заменяет стандарт 2024 года. Поправки вступят в силу 25 мая 2026 года.

Новая система определяет обязательные показатели переработки для каждого вида продукции.

Для изделий в алюминиевой упаковке минимальный уровень переработки должен составлять 22%; для стальной и другой металлической упаковки — 20%; для перезаряжаемых батарей — 8-12%; а для всего остального электрического и электронного оборудования — 3-15%.

Производители могут либо выполнить требования по переработке, либо внести взносы в Фонд охраны окружающей среды Вьетнама.

Несмотря на налоговые льготы, многие участники рынка отметили серьезные препятствия, сдерживающие дальнейшие инвестиции в переработку металлолома.

Сбор металлолома внутри страны по-прежнему в значительной степени носит неформальный характер

В настоящее время сбор металлолома во Вьетнаме не способен обеспечить вторичное производство, в результате чего металлургические заводы и перерабатывающие предприятия сильно зависят от импорта.

Большая часть отечественного металлолома поступает из более чем 4000 «ремесленных деревень» — небольших центров, где отходы перерабатываются, часто без надлежащей обработки, что подвергает рабочих воздействию опасных выбросов и вредных материалов, — заявил Тхонг Нгуен, представитель Министерства сельского хозяйства и окружающей среды Вьетнама, во время своей презентации в CMRA 10 мая.

В то же время, официально признанных компаний по переработке отходов насчитывается всего около 35-54.

Согласно данным Вьетнамской ассоциации производителей стали (VSA) за 2025 год, более 70% критически важного сырья для сталелитейной промышленности — а именно железной руды, коксующегося угля и стального лома — поступает из импорта.

Согласно последней оценке Fastmarkets, цена на глубоководные насыпные грузы стального лома, HMS 1&2 (80:20), cfr Вьетнам, по состоянию на 8 мая составила 395-405 долларов за тонну, без изменений по сравнению с предыдущей неделей.

Высокие барьеры для ввоза лома

Несмотря на низкие показатели сбора лома внутри страны, правительство Вьетнама ужесточило контроль за импортом низкосортного лома и опасных материалов.

В 2022 году Министерство сельского хозяйства и окружающей среды официально издало Указ № 08/2022/NĐ-CP, который определил, что большая часть импортируемого лома должна перерабатываться в продукцию с более высокой добавленной стоимостью, и лишь немногие условные лицензии разрешают временный импорт для реэкспорта.

Импортные лицензии также сопровождаются длинным списком требований к экологической оценке и высокими капитальными затратами. Помимо высоких инвестиционных затрат на производство, один источник на металлургическом заводе сообщил, что компании даже пришлось строить дорогу, ведущую к месту производства.

Более того, Вьетнам поддерживает крайне узкий список разрешенных для импорта сортов лома, что создает высококонкурентный рынок для разрешенных материалов, таких как экструзионный лом. В прошлом году вьетнамские предложения по экструзионному лому с 5% добавок превзошли даже предложения Таиланда, который имеет гораздо большие мощности по переработке.

Даже в отношении неразрешенных материалов — таких как прессованные использованные банки из-под напитков (UBC) — торговцы и поставщики лома, с которыми беседовали Fastmarkets, часто слышат запросы и истории о нелегальных импортерах, поставляющих измельченные банки UBC в больших мешках.

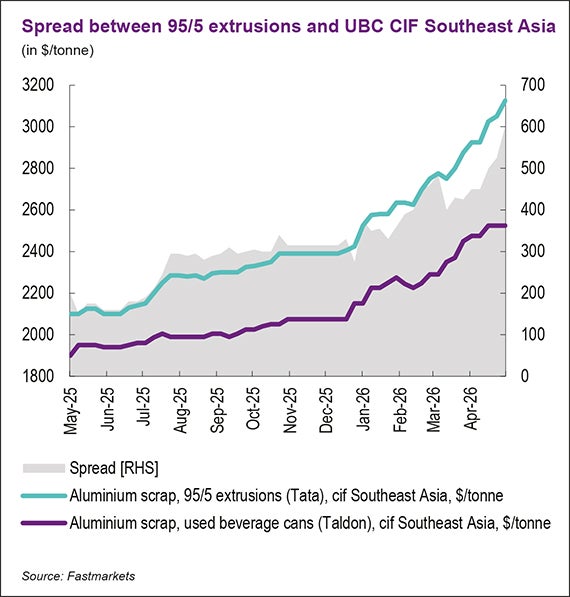

Еженедельная оценка цен Fastmarkets на алюминиевый лом, 95/5 Extrusions (Tata), cif Юго-Восточная Азия, во вторник составила 3100-3150 долларов за тонну, что на 1000-1050 долларов за тонну больше, чем 2050-2150 долларов за тонну 13 мая 2025 года.

Соответствующая еженедельная оценка цен на алюминиевый лом, использованные банки из-под напитков (Taldon), cif Юго-Восточная Азия, во вторник составила 2500-2550 долларов за тонну, что на 600-650 долларов больше, чем 1850-1950 долларов за тонну 13 мая 2025 года.

Существует ли спрос со стороны потребителей, достаточный для освоения новых мощностей?

Участники рынка также выразили сомнения относительно спроса со стороны потребителей, учитывая зарождающуюся внутреннюю промышленность Вьетнама и снижение спроса со стороны основных стран-импортеров.

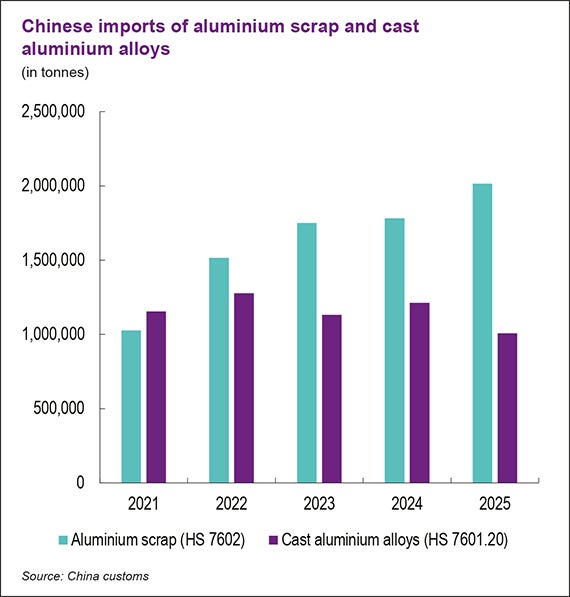

В то время как импорт китайского алюминиевого лома по коду 7602 в рамках гармонизированной системы (ГС) растет, импорт литых алюминиевых сплавов по коду 7601.20 сокращается.

Согласно данным китайской таможни, в 2025 году объем входящих поставок литых алюминиевых сплавов составил чуть более миллиона тонн, что на 16,8% меньше, чем 1,2 миллиона тонн в 2024 году.

Участники рынка объясняют это снижение ростом числа отечественных производителей сплава ADC12 в Китае в последние годы, что привело к снижению спроса на импортные сплавы.

В связи с тем, что в 15-м пятилетнем плане Китая приоритет отдается электромобилям, а также избытком местного сырья ADC12, участники рынка в целом ожидают дальнейшего снижения спроса на импорт.

Еженедельная оценка цен Fastmarkets на алюминиевые слитки ADC12 (exw dp) в Китае в среду, 13 мая, составила 22 800–23 100 юаней (3 338–3 382 доллара США) за тонну, что на 100–200 юаней за тонну меньше, чем 23 000–23 200 юаней за тонну неделей ранее, и это шестая неделя подряд снижения.

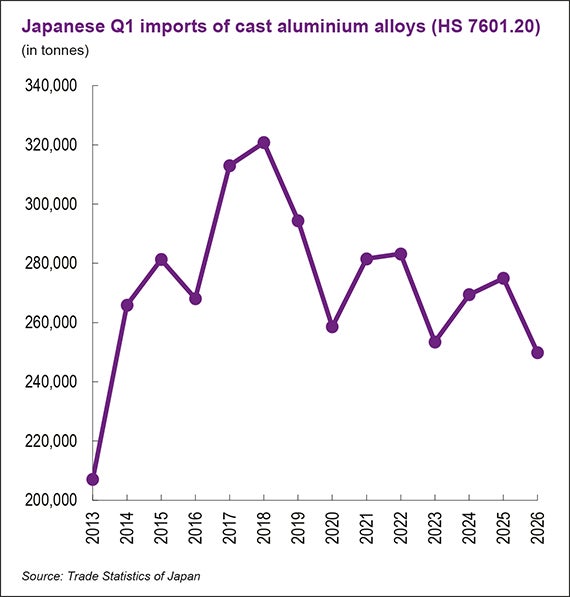

Японский рынок импорта ADC12 также демонстрировал сдержанную динамику в течение последнего года. Несмотря на перебои в поставках из Ближнего Востока и достижение спотовых цен исторического максимума в конце апреля, слабые продажи автомобилей удерживают импортную активность на уровне "от зарплаты до зарплаты".

Согласно данным японской таможни, объемы импорта литых алюминиевых сплавов по коду ТН ВЭД 7601.20 в Японии в первом квартале 2026 года резко упали до чуть менее 250 000 тонн, что является самым низким уровнем для первого квартала с 2013 года.

Внутренний рынок лома цветных металлов во Вьетнаме остается недостаточно развитым

Что касается внутреннего рынка Вьетнама, производство лома цветных металлов остается фрагментированным, и отсутствует централизованная база данных от правительства или отраслевой ассоциации.

Мощности Вьетнама по переработке алюминиевого лома составляют около 700 000 тонн в год, сообщил Fastmarkets представитель Вьетнамского форума по переработке металлов (VMRF).

По оценкам участников рынка, потребление ADC12 во Вьетнаме составляет около 120 000 тонн в год, при этом внутреннее производство способно покрыть около 60 000 тонн. Многие китайские экспортеры активно стремятся захватить оставшиеся 60 000 тонн рынка, пытаясь компенсировать низкий спрос на внутреннем рынке.

Региональные поставщики из Таиланда и Малайзии также стремятся получить свою долю, предлагая на прошлой неделе цены до 3380 долларов за тонну CIF Вьетнам, используя в качестве рычага преимущества близость и более короткие сроки доставки.

Для сравнения, еженедельная оценка цен Fastmarkets на алюминиевые слитки ADC 12 (MJP), cfr Япония, оставалась стабильной на уровне 3300-3350 долларов за тонну в среду, 13 мая.

В связи с рядом программ обмена автомобилей, введенных в этом году, и реструктуризацией вьетнамских провинций, объявленной в апреле прошлого года, политики надеются стимулировать спрос на автомобили и строительную продукцию и укрепить доверие инвесторов к потенциалу страны.

«Сектор переработки алюминия быстро расширяется, особенно в северных провинциях Бакнинь, Хунгйен и Намдинь, а также в южных промышленных зонах вокруг Хошимина, а именно в Донгнай, Лонгане и Бариа-Вунгтау», — сказал представитель VMRF.

Производство вторичной меди отстает от роста переработки алюминия

Напротив, мощности по вторичной выплавке меди по-прежнему отстают от стремительного роста объемов переработки алюминия, как сообщил представитель VMRF.

«Потребление медного лома в основном сосредоточено среди средних производителей вторичной медной стали и слитков, обслуживающих электротехнический и строительный секторы. Кроме того, лом часто закупается внутри страны из-за ужесточения требований к импортным лицензиям на медный лом», — сообщили они Fastmarkets.

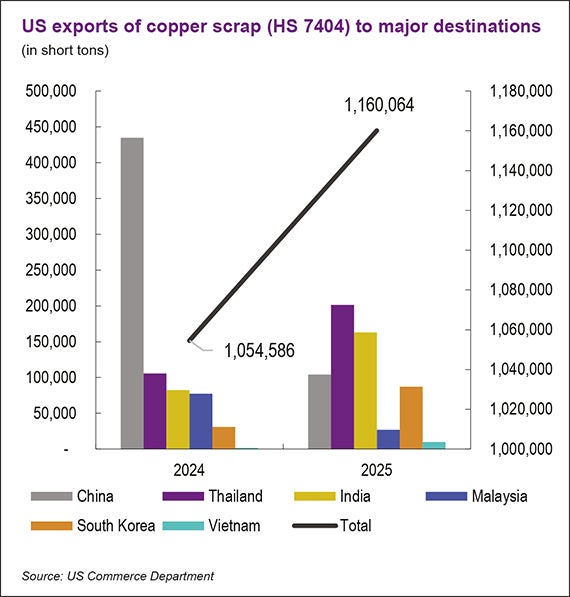

Несмотря на увеличение объёма экспорта с 1548 коротких тонн в 2024 году до 9767 коротких тонн в 2025 году, Вьетнам по-прежнему получал менее 1% экспорта медного лома из США по коду ТН ВЭД 7404 в 2025 году, как показали данные Министерства торговли США.

Напротив, наибольшую долю составил экспорт в Таиланд, который почти удвоился — со 105 616 коротких тонн в 2024 году до 201 422 коротких тонн в 2025 году.

Еженедельная оценка Fastmarkets цен на медную проволоку №2, RCu-1C, 2B (березовая/скалистая), CIF Китай, дисконт LME, составляла 30-36 центов за фунт 11 мая, увеличившись на 6-12 центов с 18-30 центов за фунт 5 мая.

Если не во Вьетнаме, то куда?

Хотя участники рынка в целом по-прежнему скептически относятся к возможному переносу переработки цветных металлов во Вьетнам в ближайшем будущем, мнения относительно дальнейшего перемещения предприятий разделились.

Доверие к Таиланду оставалось устойчивым. Несмотря на опасения, что страна может ввести более строгие импортные ограничения, аналогичные тем, что действуют в Малайзии, участники рынка продолжали отдавать предпочтение развитому сектору вторичной металлургии Таиланда.

«Тайский рынок переработки металла намного развитее, чем когда-либо был в Малайзии. В Таиланде меньше коррупции, и гораздо больше мировых автопроизводителей и других компаний по переработке металла открывают свои предприятия в Таиланде, которым потребуется сырье», — сказал один из крупных поставщиков металлолома.

Ближний Восток также остается важным узловым пунктом.

«В ближайшие 10 лет Ближний Восток станет следующим крупным перевалочным центром, соединяющим Восток и Запад. Он не ждет спроса, а создает его сам», — заявил Муззаммил Хаджи Амин Гадавала, вице-президент и член исполнительного совета Бюро по переработке отходов Ближнего Востока (BMR), отметив крупные инвестиции в модернизацию портов и переработку металлолома в регионе, особенно в Объединенных Арабских Эмиратах (ОАЭ) и Саудовской Аравии.

Другие китайские торговцы и поставщики продолжали изучать более нетрадиционные маршруты, такие как перевалка грузов через Бангладеш и Пакистан.

Однако сохраняющиеся проблемы с денежными потоками и опасения относительно способности южноазиатских портов логистически справляться с возросшими объемами торговли привели к тому, что эти маршруты остаются на периферии основной торговли.

Источник: https://www.fastmarkets.com/insights/vietnam-looks-to-court-recyclers-but-investors-and-suppliers-stay-wary-cmra-hanoi/

6-13 минут на чтение

6-13 минут на чтение