Обзор рынка медного лома в Китае в 2025 году

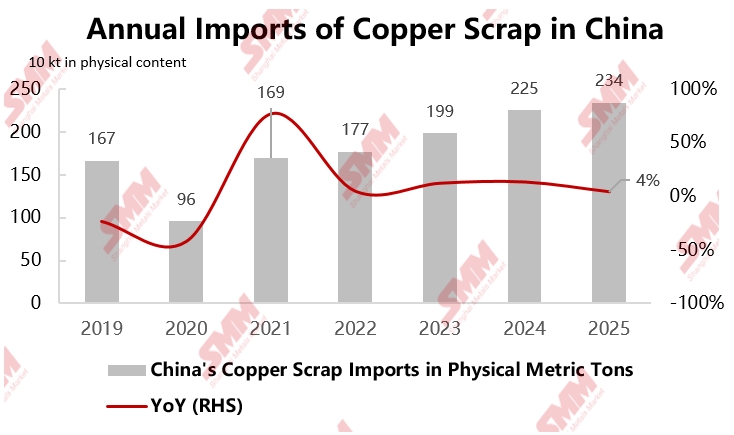

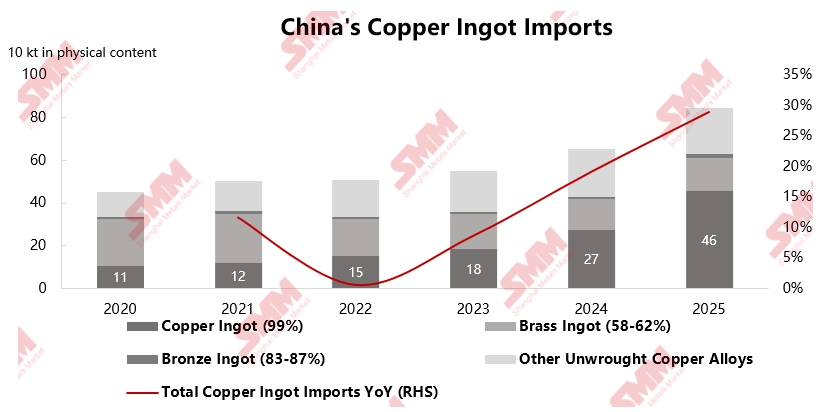

Согласно статистике SMM, импорт медного лома в Китай в 2025 году достиг 2,3427 млн тонн в физическом выражении, увеличившись на 4,1% по сравнению с аналогичным периодом прошлого года. Среди импорта медных слитков особенно выделялся импорт слитков, достигший 459 000 тонн в физическом выражении, что на 67,6% больше, чем годом ранее. На фоне расширения внутренних мощностей по производству медных катодов и сохраняющегося дефицита медного концентрата медный лом стал незаменимым сырьевым материалом для плавильного сектора. Из-за ограниченного роста внутреннего предложения как в секторе переработки меди, так и в секторе плавки меди наблюдается жесткая потребность в зарубежном сырье.

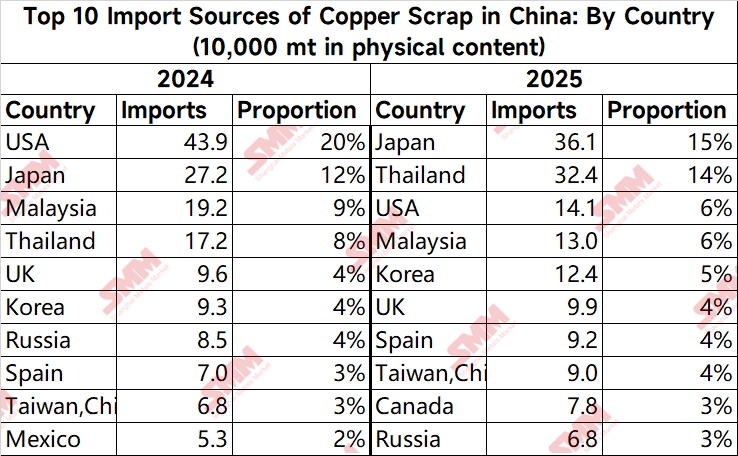

С точки зрения источников импорта медного лома, ситуация в 2025 году значительно изменилась по сравнению с 2024 годом. Япония обогнала США и стала крупнейшим поставщиком медного лома в Китай, объем импорта достиг 361 300 тонн в физическом выражении. Объем импорта Таиланда также превысил объем импорта Малайзии, достигнув 324 300 тонн в физическом выражении. В то же время, в Малайзии наблюдалось сокращение внутренних операций по демонтажу и выплавке из-за беспрецедентно строгих новых правил в отношении импорта медного лома, введенных таможенными органами страны начиная с 2025 года, которые особенно усилили борьбу с твердыми отходами и проводами и кабелями в оболочке. Это привело к существенному перемещению промышленной деятельности в Таиланд, в результате чего импорт Китая из Малайзии сократился на 32% в годовом исчислении до 129 600 тонн в физическом выражении. Что касается США, то, в связи с эскалацией торговых трений между Китаем и США после мая 2025 года, Китай ввел дополнительную 10-процентную импортную пошлину на американские товары, вынудив многих торговцев отказаться от прямых закупок на американском рынке и вместо этого искать источники поставок в Юго-Восточной Азии, Японии и Южной Корее.

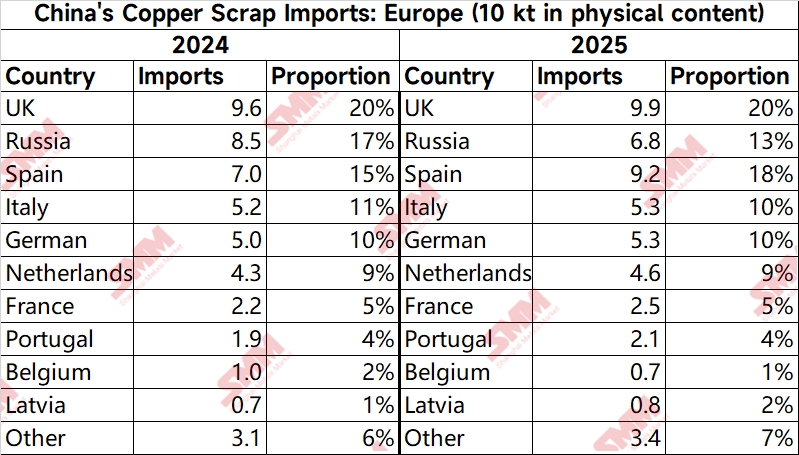

Однако европейский рынок полон неопределенностей. Европейский союз предлагает установить пороговые значения для экспорта «критически важных переработанных сырьевых материалов» (таких как медный и алюминиевый лом) в страны, не входящие в ОЭСР, начиная с 2027 года, отдавая приоритет внутренним потребностям в переработке и потенциально вводя экспортные квоты. В результате ожидается, что экспорт медного лома из Европы в будущем сократится.

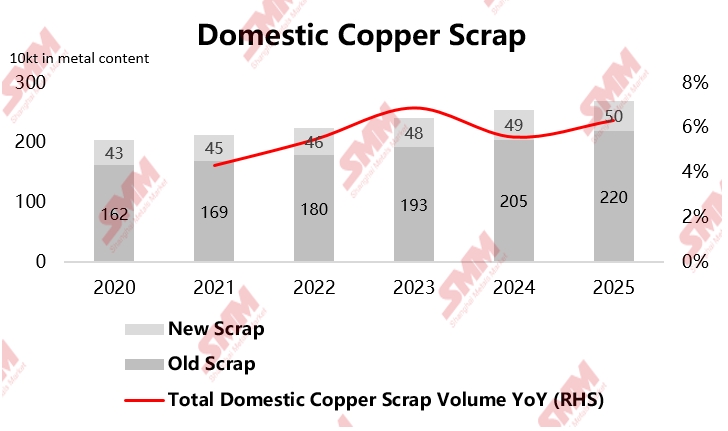

На внутреннем рынке, благодаря таким мерам, как субсидирование бытовой техники и программы обмена автомобилей, а также высоким ценам на медь, в систему переработки ускоренными темпами поступил большой объем списанной продукции. В 2025 году внутреннее производство старого лома достигло 2,202 млн тонн с содержанием металла, а производство нового лома составило 500 800 тонн с содержанием металла. Объемы переработки на внутреннем рынке стабильно росли: общий объем вторичного медного сырья на внутреннем рынке составил 2,7 млн тонн с содержанием металла, что на 6% больше, чем годом ранее.

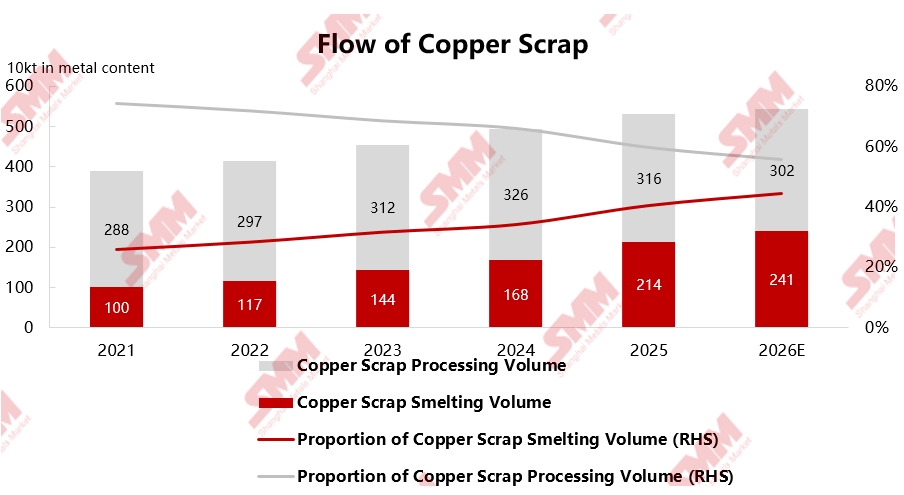

Структура потребления также претерпевает глубокие изменения, при этом доля медного лома, поступающего на плавильные заводы, постоянно растет. Согласно статистике SMM, объем вторичной выплавки меди в Китае в 2025 году достиг 2,14 млн тонн по содержанию металла, что составляет 40,3% от общего потребления; в то время как объем переработки снизился до 3,164 млн тонн по содержанию металла, что составляет 59,7%. Это изменение в основном обусловлено двумя основными факторами: во-первых, коэффициенты оборачиваемости медного концентрата оставались низкими или даже отрицательными в течение длительного периода, что вынуждало плавильные заводы увеличивать использование анодных пластин, полученных из лома, для снижения ценового давления; во-вторых, внедрение политики «обратного выставления счетов» и введение «Уведомления № 770», хотя и благоприятно для стандартизации счетов-фактур в отрасли в долгосрочной перспективе, значительно увеличили налоговые издержки для малых и средних предприятий вторичной переработки меди в краткосрочной перспективе, что заставило многие предприятия приостановить производство и занять выжидательную позицию в отношении этих мер. В результате увеличился приток сырья на предприятия, заключившие долгосрочные соглашения и обеспечившие стабильное производство анодных пластин из лома, а также на плавильные предприятия.

В целом, структура спроса и предложения на медный лом в Китае претерпевает глубокие изменения в 2025 году. Под влиянием как геополитических факторов, так и внутренней промышленной политики рынок демонстрирует новые тенденции: диверсификация источников импорта, усиление внутренней переработки и увеличение доли спроса со стороны плавильного сектора. Трейдеры активно изучают развивающиеся рынки, такие как Ближний Восток, Индия и Центральная Азия, чтобы снизить зависимость от одного источника. Между тем, такие меры, как «обратное выставление счетов», смещают акцент в отрасли от хаотичной ценовой конкуренции к конкуренции, основанной на качестве продукции и технологиях. С макроэкономической точки зрения, на фоне ожиданий долгосрочного дефицита предложения медной руды, стратегическое значение медного лома как ресурса становится все более очевидным. Внутреннее предложение, стимулируемое политикой, постепенно формирует более здоровый «внутренний оборот», в то время как достижения в технологии плавки повысили эффективность переработки сложного медьсодержащего лома. В совокупности эти события обеспечивают прочную основу для стабильности цепочки поставок медных катодов в Китае.

Источник: https://news.metal.com/newscontent/103736687/review-of-chinas-copper-scrap-market-in-2025-reshaping-import-structure-strengthening-domestic-circulation-and-rising-sm

8-16 минут на чтение

8-16 минут на чтение